Kelly criterion en apuestas NFL: gestión matemática de banca

La primera vez que leí sobre el criterio de Kelly fue en un libro viejo de análisis cuantitativo que me pasó un veterano del sector. La idea me fascinó: una fórmula matemática que te dice exactamente qué porcentaje de tu bankroll arriesgar para maximizar el crecimiento a largo plazo. Me puse a aplicarla con fe ciega y en tres meses perdí el 40% de la banca. No porque la fórmula fallara — funcionó perfectamente con los inputs que le di. Falló porque mis inputs eran una mezcla de optimismo y autoengaño, y Kelly completo castiga el exceso de confianza con una brutalidad que muy pocos apostadores anticipan.

Te cuento el origen de la fórmula, el cálculo paso a paso con una cuota real, la diferencia entre Kelly completo y fraccionario, por qué los errores de estimación de probabilidad destruyen el modelo, cómo se aplica al Super Bowl como evento único y qué alternativas prácticas existen para quien no quiere depender de estimaciones finas.

Origen de la fórmula de Kelly aplicada a apuestas NFL

La fórmula la desarrolló John Kelly en 1956 trabajando en Bell Labs, originalmente para problemas de transmisión de señal, no para apuestas. Edward Thorp, el matemático que después popularizaría el conteo de cartas, fue el primero en aplicarla sistemáticamente al blackjack y a los mercados financieros. De ahí pasó a apuestas deportivas profesionales en las décadas siguientes.

La intuición es la siguiente: si tuvieras una ventaja estadística real sobre el operador — es decir, si tu estimación de probabilidad del resultado fuera más precisa que la cuota implícita del operador — existe un tamaño de apuesta óptimo que maximiza el crecimiento geométrico de tu bankroll a largo plazo. Apostar menos te deja dinero sobre la mesa; apostar más te expone a quiebra con rachas desfavorables.

La belleza del Kelly es que deriva matemáticamente del crecimiento logarítmico. No es una heurística: es la solución al problema de optimización del crecimiento exponencial del capital. Pero esta belleza tiene un talón de Aquiles — asume que conoces con precisión la probabilidad real del evento, lo cual casi nunca es cierto en apuestas deportivas.

Cálculo paso a paso con una cuota real

Vayamos a un ejemplo concreto con datos del Super Bowl LX. La cuota de moneyline sobre Patriots abrió en +195, lo que equivale a cuota decimal 2.95. La probabilidad implícita de esa cuota es 1/2.95 = 33,9%. Supongamos que tu análisis personal estima que la probabilidad real de que Patriots gane es del 40%. Tienes una ventaja del 6,1% sobre la cuota del operador.

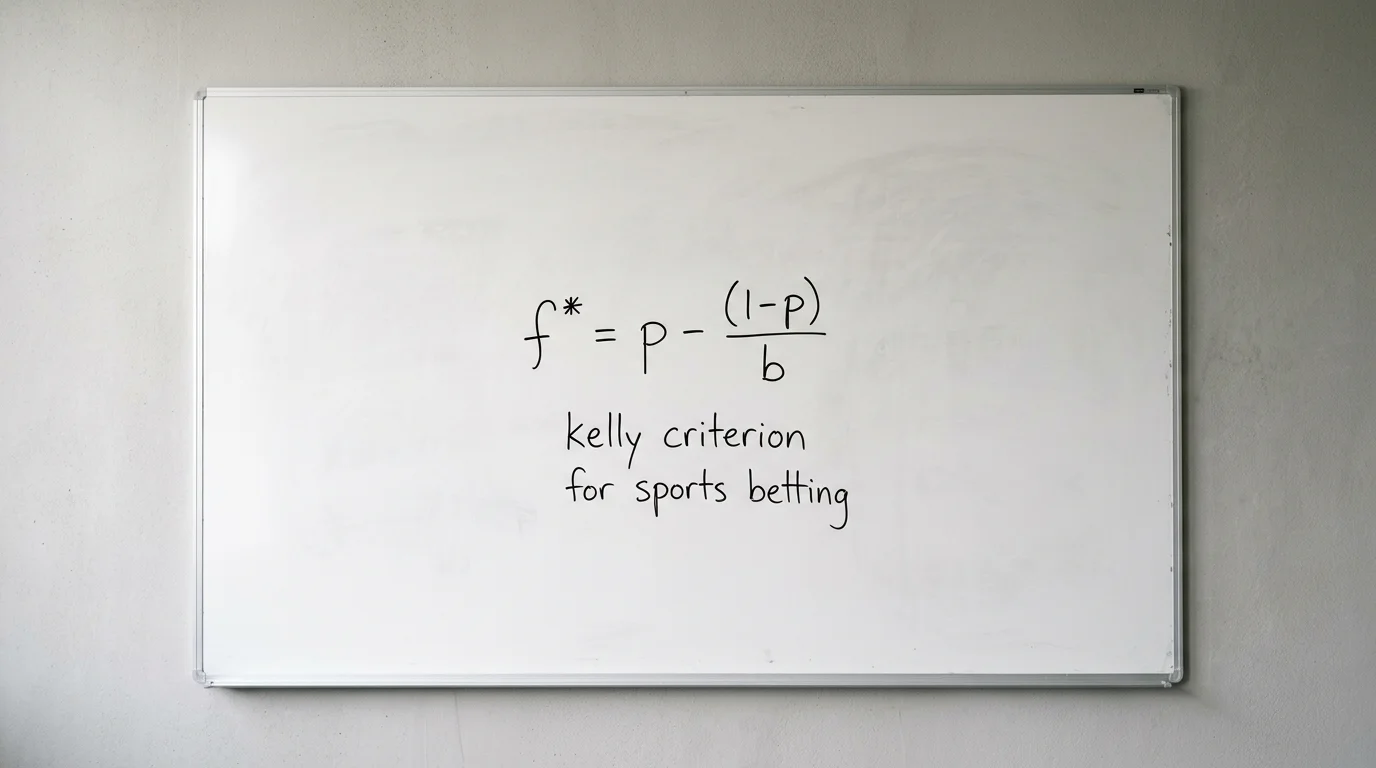

La fórmula del Kelly completo es: f* = (bp – q) / b, donde f* es la fracción del bankroll a apostar, b es la cuota decimal menos 1 (aquí 1.95), p es la probabilidad estimada real (0,40) y q es 1-p (0,60).

Aplicando los números: f* = (1.95 × 0.40 – 0.60) / 1.95 = (0.78 – 0.60) / 1.95 = 0.18 / 1.95 = 0.0923. Kelly completo sugiere apostar el 9,23% del bankroll en esta situación. Si tu banca son 1.000 euros, serían 92 euros en este ticket concreto.

Fíjate en lo elevado del porcentaje. Kelly completo con una ventaja del 6% recomienda arriesgar casi el 10% de todo tu bankroll en una única apuesta con probabilidad de pérdida del 60%. Es matemáticamente óptimo si la estimación del 40% es correcta. Si la probabilidad real fuera 35% en lugar de 40%, la misma fórmula recomendaría apostar cero — porque ya no tendrías ventaja sobre la cuota implícita del operador.

Kelly completo frente a medio y cuarto Kelly

La respuesta pragmática al problema del Kelly completo es aplicar una fracción. Medio Kelly: arriesgas la mitad de lo que recomienda la fórmula completa (4,6% en el ejemplo anterior). Cuarto Kelly: la cuarta parte (2,3%). Esta reducción parece conservadora, pero tiene justificación matemática — protege contra errores de estimación de probabilidad y reduce la volatilidad del bankroll significativamente.

Medio Kelly pierde aproximadamente el 25% de la tasa de crecimiento geométrico frente al Kelly completo, pero reduce la varianza del bankroll a la mitad. En términos prácticos: creces algo más despacio, pero experimentas rachas negativas mucho menos dolorosas. Cuarto Kelly reduce aún más la volatilidad con otra merma de crecimiento. Para apostadores recreativos o para cualquiera con estimaciones de probabilidad razonablemente buenas pero no perfectas, medio Kelly o cuarto Kelly son las versiones aplicables en la vida real.

Mi recomendación personal tras años aplicando variantes: cuarto Kelly como máximo para cualquier apostador que no se dedique profesionalmente a esto. Aunque tu análisis parezca sólido, el error de estimación humano es sistemáticamente mayor de lo que creemos.

Errores de estimación y cómo arruinan el modelo

Aquí viene la lección más importante de este artículo. Kelly es extraordinariamente sensible al error en la estimación de probabilidad. Si tu estimación está por encima de la probabilidad real — es decir, si eres más optimista de lo que justifica la realidad — Kelly te obliga a apostar demasiado y la banca se consume con las rachas negativas.

Veamos un ejemplo concreto. Supongamos que estimas una probabilidad real del 55% en una apuesta con cuota decimal 2.00 (probabilidad implícita del 50%). Kelly completo recomendaría el 10% del bankroll. Pero si tu estimación real era del 48% — un error de 7 puntos porcentuales — ya no hay ventaja, y estás apostando el 10% del bankroll sin tenerla. Proyectado durante 100 apuestas similares, la banca se erosiona sistemáticamente.

La proyección del Super Bowl LX ilustra el problema con volumen macro. La American Gaming Association estimó en 1.760 millones de dólares el volumen legal apostado por estadounidenses en el Super Bowl LX, un 26,6% más que el año anterior. En ese océano de apuestas, la gran mayoría de los apostadores individuales estiman probabilidades peor que las líneas del mercado. El operador gana porque la media poblacional de estimación es peor que su propia línea — y tú, usando Kelly sobre una estimación mala, amplificas tu propio desempeño negativo.

Kelly aplicado a eventos únicos como el Super Bowl

El problema del Super Bowl es que es un evento único. La teoría Kelly se sustenta sobre la ley de los grandes números: a largo plazo, apostar Kelly con ventaja real maximiza el crecimiento geométrico. Pero «largo plazo» significa cientos o miles de apuestas con similar edge. Si solo apuestas el Super Bowl una vez al año, la varianza domina completamente sobre la esperanza matemática.

La recomendación práctica para el Super Bowl: olvida Kelly completo, piensa en cuarto Kelly como techo absoluto, y ajusta a la baja si tu confianza en la estimación de probabilidad es media-baja. Si arriesgas el 2-3% del bankroll en tu mejor apuesta del Super Bowl y tienes ventaja real, estás dentro de la zona donde el modelo funciona razonablemente. Si superas el 5%, estás en zona peligrosa salvo que tengas una ventaja enorme verificable.

Macquarie Capital, comentando las dinámicas del Super Bowl LX desde perspectiva del operador, señaló «A major positive for sportsbooks as it relates to customer acquisition». El volumen excepcional del evento significa también que las líneas están especialmente bien calibradas: los operadores invierten recursos extra en ajustar cuotas del Super Bowl porque saben que es el mercado más visible y más escrutado del año. Encontrar ventajas reales frente a estas líneas es más difícil que en partidos de temporada regular con menos volumen analítico.

Alternativas prácticas: flat betting y unidades

Para la mayoría de apostadores, una alternativa más robusta y menos sensible a errores es el sistema de unidades con flat betting. Defines una unidad como el 1% o 2% de tu bankroll inicial, y apuestas entre 0,5 y 2 unidades según tu nivel de confianza, sin fórmulas matemáticas complejas. Las apuestas más seguras reciben 1 unidad, las de confianza alta reciben 2, las especulativas media unidad. Nunca superas 3 unidades por ticket.

Este sistema pierde la optimización teórica del crecimiento que ofrece Kelly, pero tiene dos virtudes fundamentales: es robusto frente a errores de estimación y es fácil de aplicar de forma disciplinada. Si te equivocas en tu estimación de probabilidad, pierdes 1 unidad en lugar de un 10% del bankroll. La diferencia entre ruina y pérdida gestionable se juega exactamente en esos márgenes.

Mi postura definitiva tras años de experimentar ambos sistemas: Kelly fraccionario para profesionales con modelos estadísticos robustos y track record verificable; flat betting por unidades para todos los demás. No hay desgracia en usar el sistema más sencillo — hay inteligencia en reconocer los límites de nuestra capacidad de estimación. Para profundizar en el concepto que está detrás del Kelly — el valor esperado de una apuesta — puedes consultar el valor esperado (EV) en apuestas deportivas.

¿Por qué Kelly completo es peligroso para un apostador recreativo?

Porque asume que conoces la probabilidad real del evento con precisión. El apostador recreativo casi nunca dispone de estimaciones tan afinadas, y cualquier error sistemático en la estimación hace que Kelly completo recomiende apuestas demasiado grandes. La volatilidad del bankroll bajo Kelly completo es enorme, con drawdowns del 30-50% completamente normales incluso con ventaja real. La mayoría de apostadores no aguantan psicológicamente esa varianza y acaban abandonando el sistema en el peor momento.

¿Qué ocurre si asigno Kelly sobre una cuota con margen alto?

El margen del operador, o juice, reduce directamente la cuota que recibes frente a la probabilidad real. Aplicar Kelly sobre cuotas con margen alto (mercados prop novelty, por ejemplo) significa empezar con una ventaja muy pequeña o inexistente después de descontar el margen. Kelly te recomendará stakes muy bajos o cero, lo cual es matemáticamente correcto — ese mercado no tiene valor para un apostador racional independientemente de cuál sea la estimación.

Creado por la redacción de «Cómo Apostar en la Super Bowl».